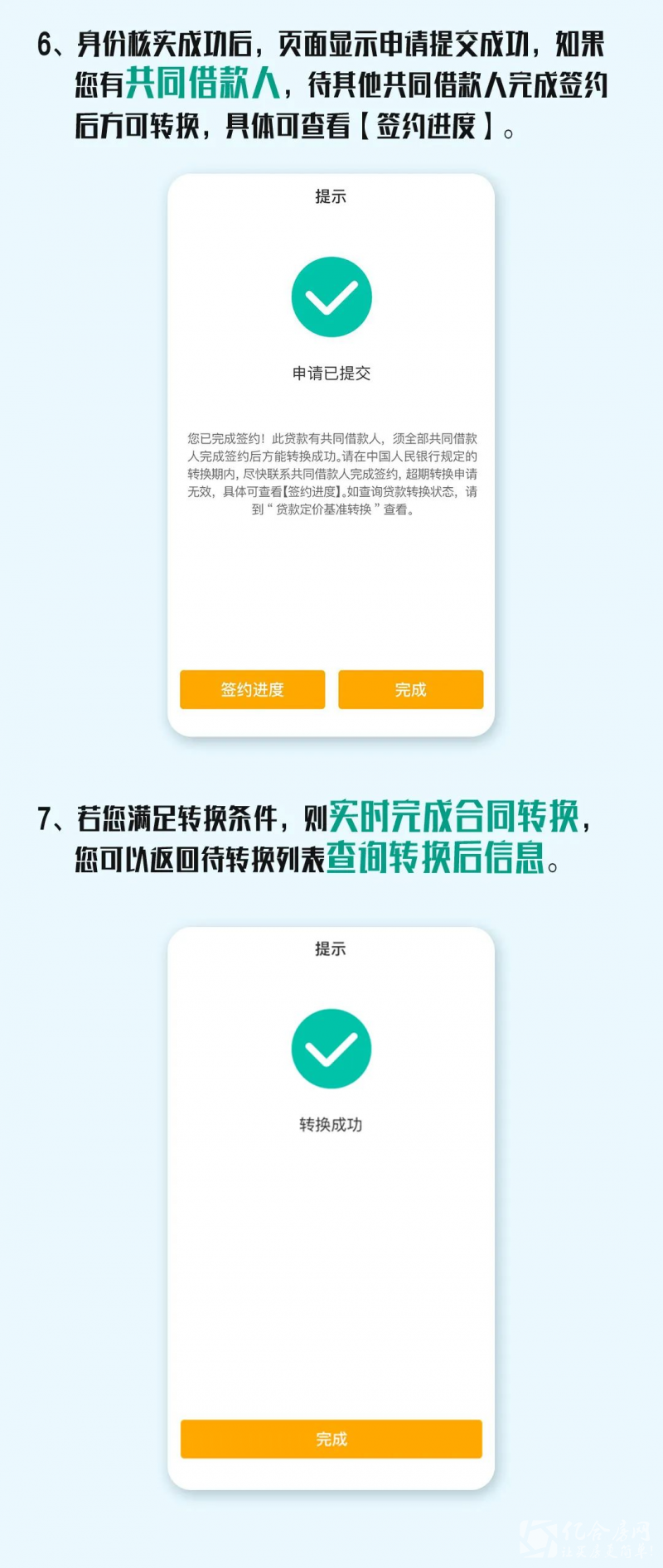

3月1日起,所有定价基准利率浮动的贷款,都要转化成LPR!

一、3月1日起,所有“老贷款”将切换至新LPR利率!是不是所有“老贷款”都要转?

答案:是!不主动操作或被批量转为新LPR定价(公积金除外)

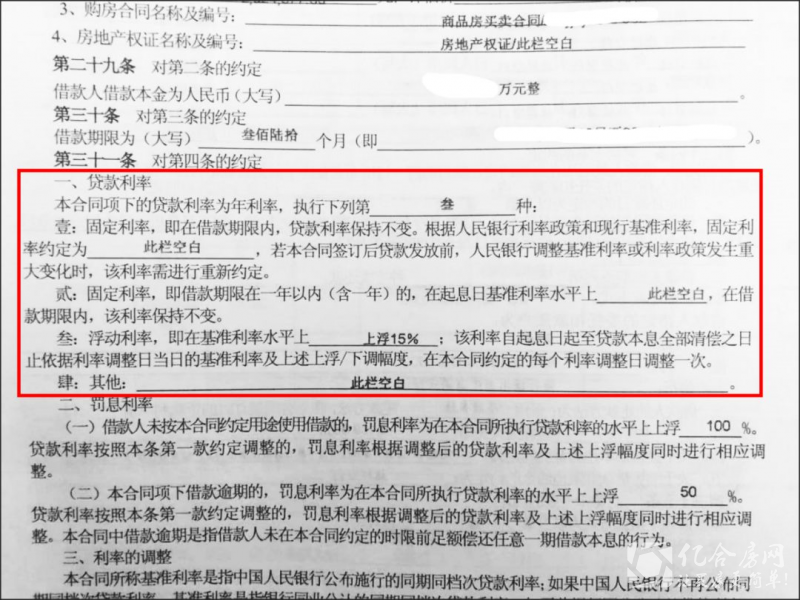

在过去,房贷都是以基准利率+上浮(或下浮)的方式定价,但新政规定,现在将转换为LPR+加点数值或固定利率的方式定价。

公告中称:3月1日起需要进行转换的是:以前签订的按照4.9%基准利率“上浮”或是“打折”计算的“老”贷款。根据时间分为两种:

分别是:

✓ 2019年10月8日前签订的房贷,全部需要转换(已经还到最后一年的不需要)

✓ 2019年10月8日至2020年1月1日之间签的合同,并且合同上约定,利率定价方式为“基准利率上浮XX%”的房贷

二、转换后的房贷利率如何计算?

答:转换时点利率水平保持不变!大趋势下一年之后所有人利率会降低!

中国目前个人房贷余额大约有28.5万亿元,其中大约28万亿都属于“存量房贷”,都需要重签合同,改变计算方式。

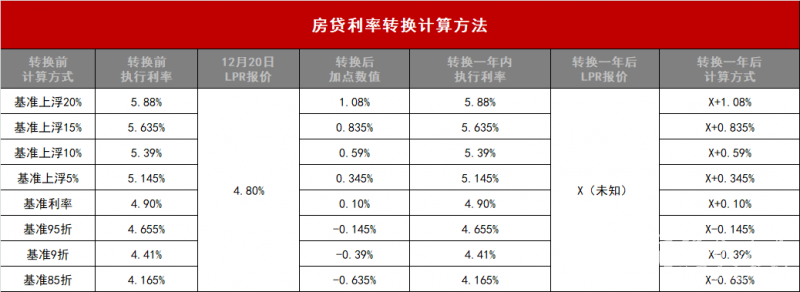

众所周知,之前大家的房贷利率也不是全部相同的,有人拿到了9折的优惠,有人却要上浮20%。那么,房贷利率转换之后,新的房贷到底是怎样的?

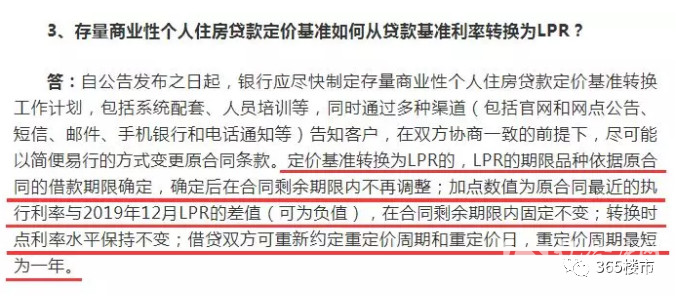

1、加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变(2019年12月LPR为4.8%)

2、转换时点利率水平保持不变。

转换后,重签之后的第一年,你的贷款利率是不变的,所加基点=实际房贷利率-2019年12月5年期LPR利率(4.8%)

也就是在LPR下降的大背景下,转换之后的一年大家的利率是有所下降的,是个好事。

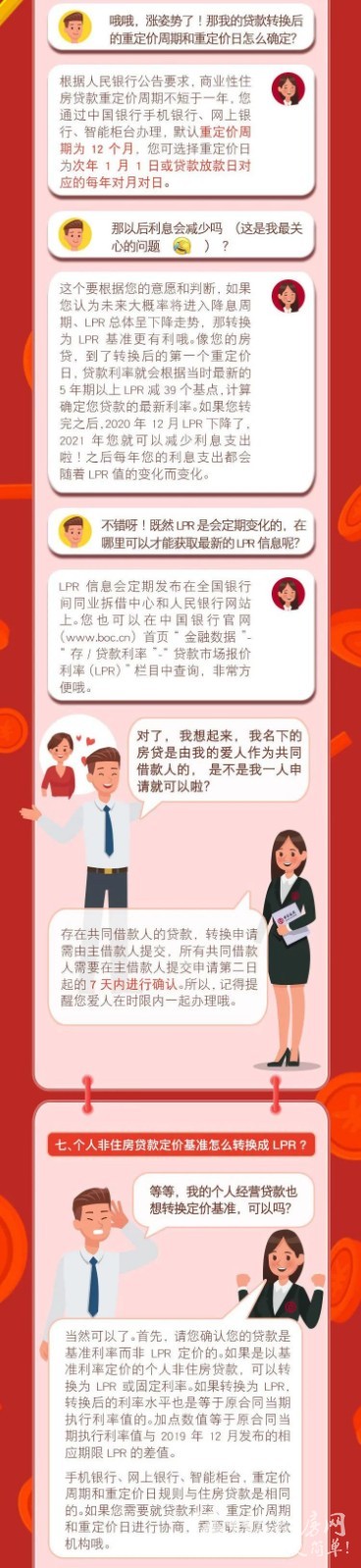

三、选固定利率,还是一年一变?

小编建议:选一年一变

早前央行的公告,明确2020年3月1日开始,2020年8月31日前完成。并且强调:定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。

此次转换,央行提供了两个选择:

A、一年重新定价一次。房贷利率每年均可调整一次,如果当年最新LPR利率下降,房贷利率同样随之下降。

B、固定利率。意味着,在未来20年或30年整个房贷周期,利率都会保持不变。

从目前来来看,利率下降仍是大势所趋。目前全球经济已经进入大宽松时代,利率走低是大势所趋,因此根据目前形势,毫无疑问选择A、每年调整一次。

四、老贷款如何转成新的LPR定价如何操作?

答:线上APP操作即可!未来也可线下操作!

小编查看了各大主流银行的公告,线下和线上均可,目前在疫情期间,推荐线上办理。所谓重签合同,其实没有厚厚的一本合同,就是在银行APP上按引导操作一下就可以了,并不困难。

今日四大银行(中国银行、中国建设银行、工商银行、中国农业银行)也相继公布个人贷款定价基准转换操作方式,有需求着可自行查看!仙桃农村商业银行尚未公布,需等待通知!

中国银行操作步骤:

疫情期间

请通过手机银行办理

确需线下办理的

待疫情结束后办理

渠道一:下载工商手机银行(推荐)

办理路径:登录/注册手机银行APP,点击“最爱—全部—存贷款—利率基准转换—一键转换”,按提示操作办理即可。

(点击查看大图 )

渠道二:智能柜员机

需携带身份证前往工商银行网点通过智能柜员机办理,办理过程中如有疑问,可咨询网点客服人员。(预计3月中旬上线,以实际上线时间为准)

办理路径:智能柜员机—贷款—利率基准转换—身份证识别—一键转换,按提示操作办理即可。

(点击查看大图 )

渠道三:短信银行

如您是借款合同中的共同借款人且在我行已预留可信手机号,在主借款人发起定价基准转换后,您将收到工商95588发送的定价基准转换变更确认短信,您直接回复该短信即可完成定价基准变更确认。(预计4月中旬上线,以实际上线时间为准)

渠道四:贷款服务行

如您确实不习惯使用自助渠道,您也可以就近选择任意一家贷款服务行,无需到原贷款经办行,需主借款人及共同借款人携带身份证同时前往贷款服务行,如贷款使用户口本等其他证件办理,需一并携带。

温馨提示:为了保证您的体验,避免拥堵或排队,线下转换实行预约制,请您选择贷款服务行预约后办理。

中国建设银行操作步骤:

后期银行会通过官网和网点公告、短信、邮件、手机银行和电话等多种方式通知,转换不用重签合同,可以通过电子银行、手机银行等线上方式来完成操作。仙桃农村商业银行也在调整中,具体等银行工作人员通知,如果你们不选择,后期银行会默认利率转化,对公积金贷款暂无任何影响。